| |

| 1

- Envolée des cours des matières premières et

de l'indice ITAVI |

|

1.1

- Les prix des matières premières

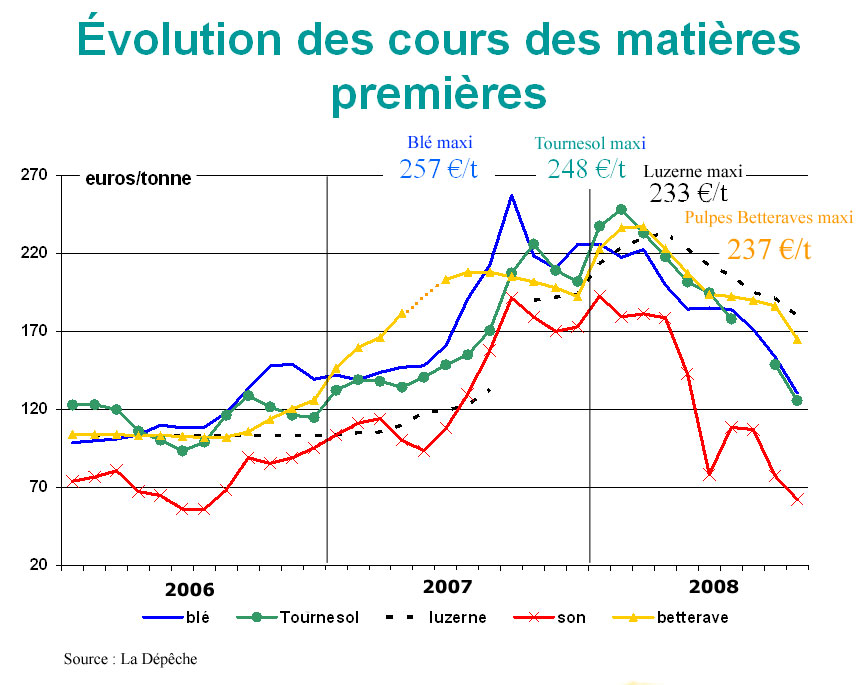

En 2007,

le marché céréalier s'est emballé avec

la confirmation de la baisse des récoltes française

et européenne dans un contexte mondial très tendu (baisse

des disponibilités et explosion de la demande asiatique). Sur

l'ensemble de l'année 2007, les cours du blé sont supérieurs

de 53 % à ceux de 2006. Le cours du tourteau de soja rendu

Lorient est supérieur de 26 % à celui de 2006. En 2007,

les moyennes cumulées des autres principales matières

premières de l'alimentation du lapin enregistrent de fortes

hausses (Tourteau de tournesol + 43 %, Son fin de blé + 81%).

En pulpes de betterave (+ 76 %), le peu de marchandise disponible

s'échange à des cours anormalement élevés

: les prix ont plus que doublé en un an, faute d'offre. La

hausse des cours de la luzerne (+ 33 %) est due à la réforme

OCM grandes cultures qui a entraîné une baisse importante

des surfaces, donc une réduction de l'offre.

|

| |

|

| Variations

relatives des cours d'une période

à l'autre |

année

2007/2006

|

10

mois

2008/2007 |

|

Blé fourrager

(départ Eure et Loir)

|

+53%

|

+7%

|

|

Tourteau de Tournesol

(St Nazaire)

|

+43%

|

+25%

|

|

Tourteau de Soja

(Lorient)

|

+26%

|

+44%

|

|

Luzerne

(qualité lapin - Marne)

|

+33%

|

+72%

|

|

Son de blé

(disponible)

|

+81%

|

+2%

|

|

Pulpes de Betteraves (Marne)

|

+76%

|

+10%

|

|

|

|

| |

|

Au premier semestre

2008, l'activité a été plus calme sur le marché

céréalier français. Depuis le début

de l'été, le marché céréalier

est en repli en raison du niveau des récoltes attendu en

forte hausse par rapport à 2007. La hausse des cours des

tourteaux de soja en sympathie avec le pétrole et sous la

pression de la grève en Argentine, s'est poursuivie au premier

semestre avec des niveaux record atteints fin juin. Depuis juillet

2008, le cours du tourteau de soja rendu Lorient amorce un repli

mais reste supérieur de 15 % en septembre 2008 / 2007, malgré

la dépréciation du dollar. Les autres matières

premières amorcent elles aussi un repli depuis l'été

en relation avec la baisse mondiale des prix des matières

premières et un ralentissement de la demande. Cependant en

moyenne cumulée de janvier à octobre 2008, les cours

restent encore très supérieurs (blé + 7 % ;

tourteau de soja + 44 % ; tourteau de tournesol + 25 %, pulpe de

betterave + 10 %, luzerne +72% et son fin + 2 %) à ceux de

l'an dernier pour la même période.

|

|

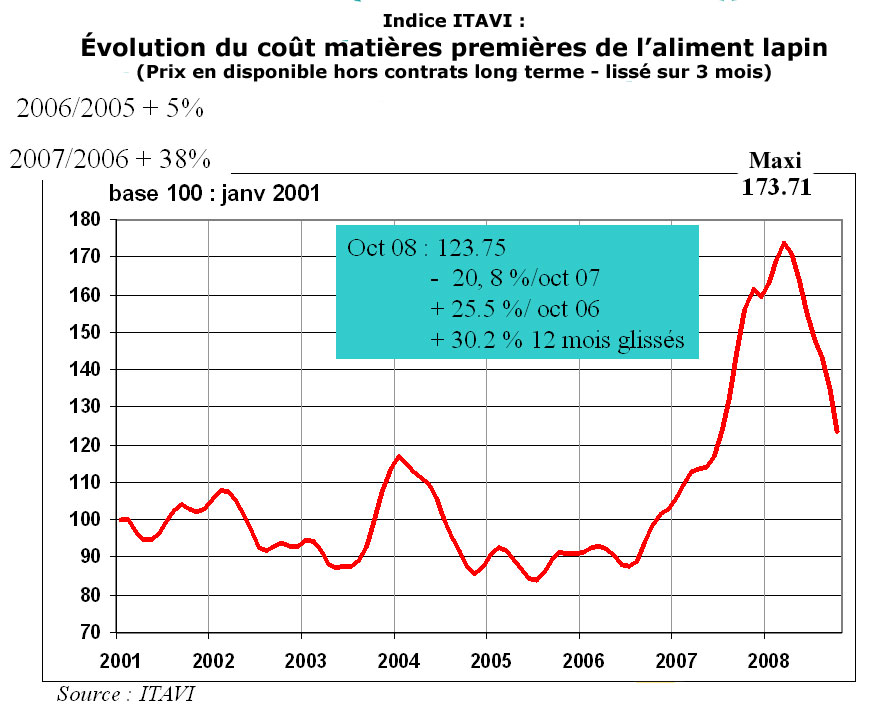

Evolution de l'indice ITAVI depuis janvier 2001

Retour

en haut de page

|

|

1.2 L'indice ITAVI coût

matière première

Le calcul de

l'indice ITAVI repose sur la détermination d'un coût

des matières premières dans l'aliment calculé

selon une formulation au moindre coût. Le coût ainsi

calculé n'intègre ni le prémix, ni les coûts

de fabrication de l'aliment composé, ni les coûts commerciaux

des fabricants d'aliments. Cet indice est calculé mensuellement

à partir des cours des matières premières lissés

sur les trois derniers mois.

Dans ce contexte

de hausse des matières premières, l'indice coût

matières premières de l'aliment lapin rendu Bretagne,

calculé par l'ITAVI à partir des cours des matières

premières lissés sur 3 mois, après avoir progressé

de 5 % en 2006 par rapport à 2005 a de nouveau fortement

progressé de 38,2 % en 2007 par rapport à 2006.

Cette hausse s'est poursuivie au premier trimestre 2008 mais à

partir d'avril, il amorce une baisse. En septembre 2008, il se replie

de 5,2 % par rapport au mois d'août 2008 et de 6,4 % par rapport

à septembre 2007 mais reste supérieur de 44,5 % par

rapport à septembre 2006, avec une hausse de 37,9 % sur 12

mois glissés. En octobre 2008 la valeur de l'indice était

de 123,75 ( -20,6% / octobre 2007) alors qu'il avait atteint son

maximum à 173,71 au mois de mars.

|

2

- Déséquilibre entre l'offre et la demande

|

|

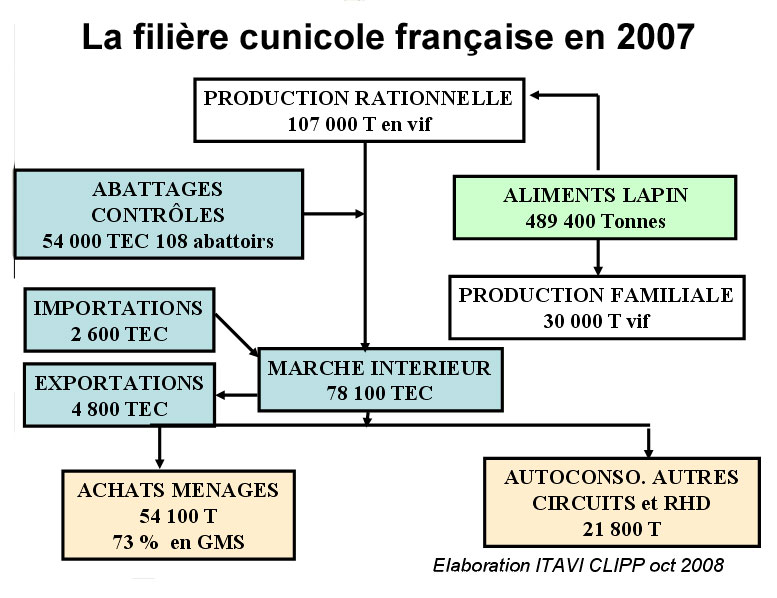

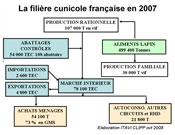

Il n'existe

pas de statistiques officielles de la production cunicole française.

Celle-ci est estimée à partir de différents

indicateurs (statistiques du SCEES jusqu'en 1999 puis estimations

de l'ITAVI élaborées à partir des enquêtes

FENALAP, des fabrications d'aliment et des abattages contrôlés).

La production montre une tendance à l'érosion sur

le long terme, avec un repli très fort jusqu'à la

fin des années 90. La production française de lapin

est estimée en 2007 à environ 137 000 tonnes de lapin

vif, soit un peu moins de 80 000 tonnes de viande, en progression

de près de 2 % par rapport à 2006.

|

|

|

2.1 Les principaux indicateurs

2.1.1

L'enquête FENALAP

La FENALAP suit le niveau de production par trimestre à partir

des données transmises par 17 groupements, représentant

630 000 femelles soit 95 % de la production organisée nationale.

L'évolution du potentiel de production est la résultante

des cessations, agrandissements et créations d'élevage

enregistrées par les structures. A la fin de l'année

2007, ce bilan s'établit à + 8 772 femelles, soit

l'équivalent de + 600 T de lapins abattus en plus au niveau

des groupements enquêtés. Par contre, compte tenu de

la situation critique d'un bon nombre d'éleveurs, le bilan

est largement négatif au 1er semestre 2008 à -

24 645 femelles reproductrices.

|

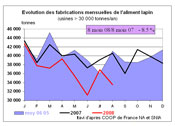

Evolution

mensuelle de la production d'aliment lapin depuis 2005-2006 |

|

2.1.2

Les fabrications d'aliment

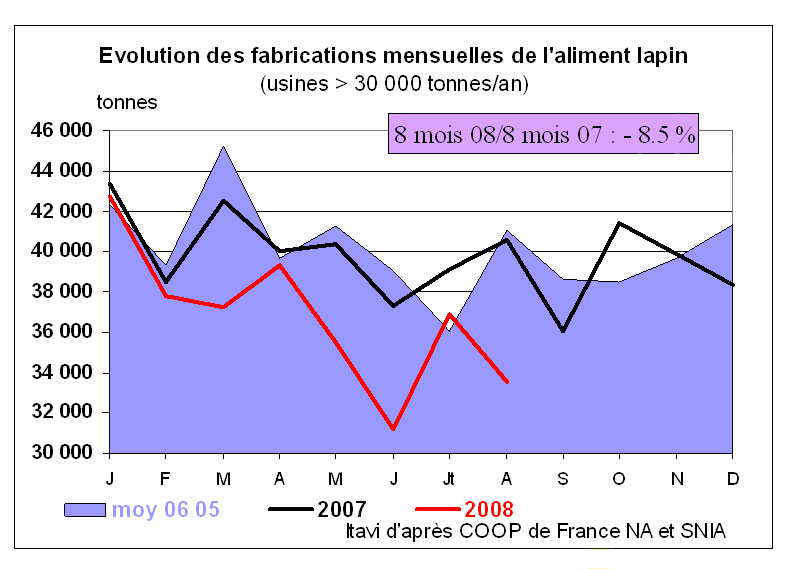

Sur les 5 dernières

années, on observe un déclin de la production d'aliments

lapin de 2.8 % par an en moyenne. Cette baisse des fabrications d'aliments

lapin sur les dernières années peut être imputée

à l'amélioration de l'indice de consommation qui est

passé de 3,70 à 3,56 entre 2002 et 2007, selon les résultats

du programme national de centralisation des GTE (ITAVI RENACEB

- RENALAP), à l'effet du rationnement des lapins à

l'engraissement, favorisé par le développement de l'alimentation

automatique dans les élevages (selon le réseau de fermes

de références suivi par l'ITAVI, 46 % des éleveurs

avaient un système d'alimentation automatique en engraissement

en 2005- 2006 contre 32 % en 2003-2004) ainsi qu'à la diminution

du nombre des élevages fermiers (< 20 femelles).

Selon COOP de France

Nutrition Animale et le SNIA, en 2007 les fabrications d'aliments

pour lapins atteignent 489 433 tonnes, soit une hausse de +1,0 % par

rapport à 2006, dans un contexte de baisse des fabrications

d'aliments composés (- 1,8 %). |

| |

|

|

Evolution

de la production d'aliment pour lapin en France

|

|

Années

|

TOTAL

en milliers de tonnes

|

Part

des régions en %

|

|

Pays

de la Loire

|

Bretagne

|

Poitou-Charentes

|

|

1995

|

676

|

27,5

|

17,4

|

11,4

|

|

2000

|

582

|

23,8

|

18,9

|

18,3

|

|

2005

|

507

|

31,4

|

20,6

|

12,4

|

|

2006

|

485

|

29,2

|

20,8

|

12,3

|

|

2007

|

489

|

31,1

|

19,6

|

13,2

|

|

| Retour

en haut de page

|

|

Les

fabrications françaises d'aliments lapin sont concentrées

dans trois grandes régions (Pays de la Loire, Bretagne et Poitou

Charentes). Elles représentent près de 64 % du total

national à elles seules.

En 2008 jusqu'à

la fin août et selon les premiers résultats publiés

par COOP de France NA et le SNIA, les fabrications d'aliments des

entreprises de plus de 30 000 tonnes /an sont en forte baisse de

8,5 % par rapport à la même période 2007.

|

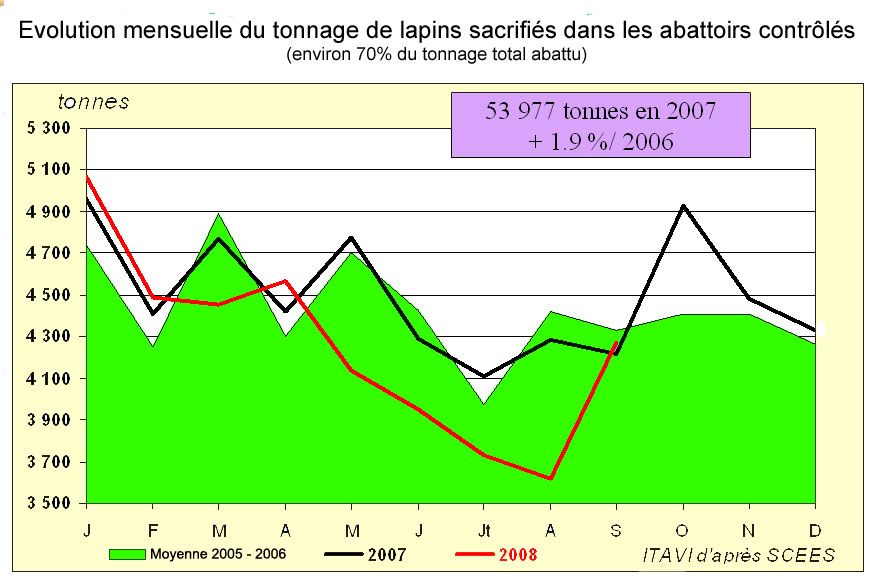

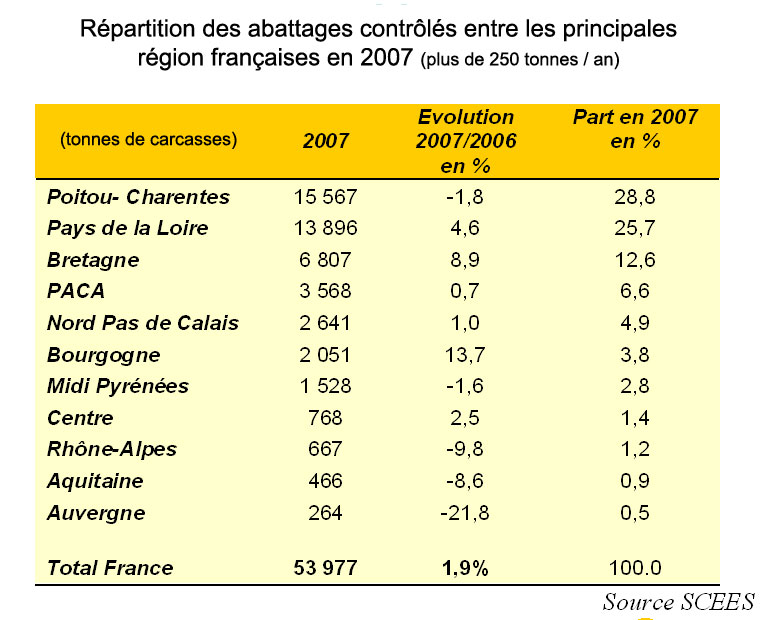

|

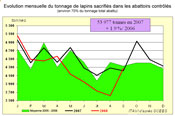

Evolution mensuelle

des abattages contrôlés

depuis 2005-2006

Répartition

des abattages contrôlés entre les principales régions

françaises en 2007

|

|

2.1.3

Les abattages contrôlés

Depuis

1975, le SCEES réalise deux enquêtes auprès

des abattoirs de lapins : une enquête mensuelle auprès

d'un échantillon d'établissements permettant de suivre

l'évolution des volumes traités et une enquête

exhaustive annuelle permettant de caractériser la structure

du secteur. En 2007, sur 108 abattoirs recensés, 47 sont

enquêtés mensuellement représentant 98 % du

total des abattages contrôlés, soit près de

70 % du total des volumes abattus.

Le tonnage abattu

par des structures non contrôlées par les Services

Economiques du Ministère de l'Agriculture pèse encore

pour 30 % du total soit environ 24 000 T. Ce sont des abattoirs

loco-régionaux de petite taille et des tueries. L'évolution

de ce secteur est difficile à mesurer, de même que

la répartition de leurs débouchés. Le bilan

global du secteur cunicole permet d'estimer à 15 000 tonnes

les volumes commercialisés et à 10 000 T les volumes

d'auto-consommation.

Si sur les cinq

dernières années on observe une baisse des tonnages

abattus de 0,8 % par an. En revanche en 2007, les enquêtes

du SCEES montrent que les abattages contrôlés de lapins

sont en hausse de +1,6 % par rapport à la moyenne 2005-2006,

soit 53 977 tonnes (+ 1,9 %/2006) soit 39,2 millions de lapins contre

38,7 millions en 2006. Comme pour les fabrications d'aliments, les

abattages contrôlés sont concentrés dans les

trois régions du Grand Ouest (Pays de la Loire, Bretagne

et Poitou Charentes) et représentent en 2007, 67 % des abattages

contrôlés.

Depuis 2001,

le SCEES réalise une enquête annuelle " qualité

" auprès des abattoirs contrôlés afin de

mieux cerner les tonnages abattus en production certifiée

et label. Ainsi en 2007, 18 % du volume de lapins abattus concernaient

des lapins effectivement vendus en certifiés contre 12 %

en 2001. La région Poitou Charentes abat plus de 30 % des

lapins certifiés et les Pays de la Loire près du quart.

En 2008, selon

le SCEES, les résultats provisoires des abattages contrôlés

des neuf premiers mois indiquent une chute de 4,8 % des tonnages

(-1 938 tonnes) et de 4.8 % des unités soit 1 397 000 lapins

abattus en moins par rapport à la même période

2007.

|

| |

|

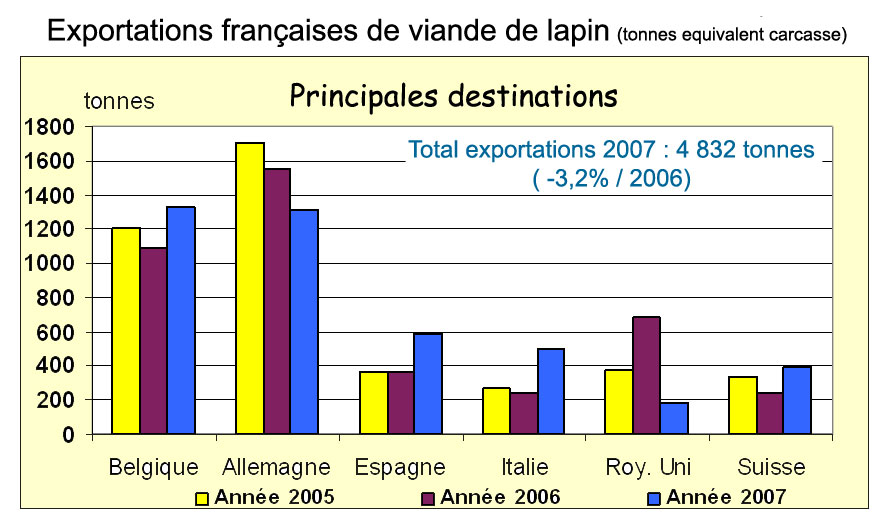

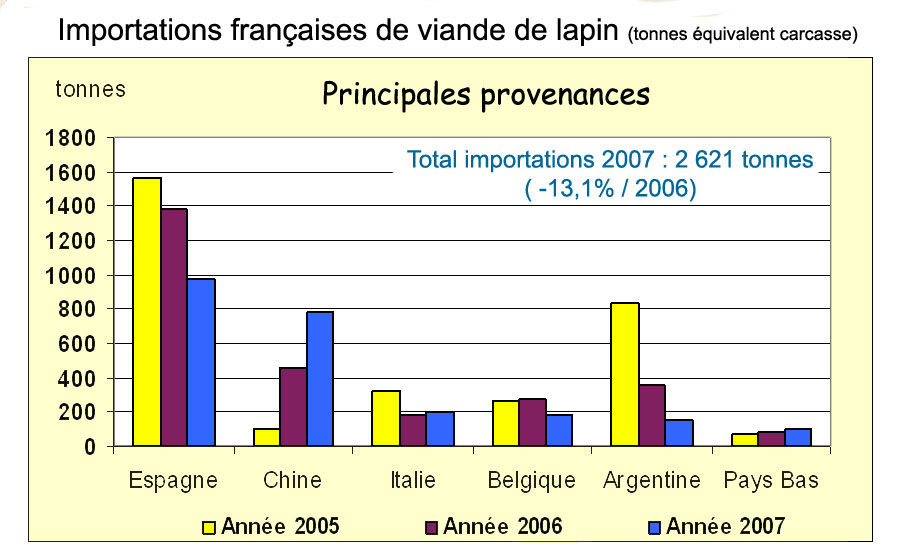

2.1.4

Les échanges

Bilan 2007

Sur le long

terme, on avait observé une tendance à la réduction

du déficit de nos échanges de viandes de lapin. Depuis

2002, nos échanges de viandes de lapin en volume sont excédentaires.

En 2007, ils dégagent des excédents en hausse en volume

(2 200 tonnes en 2007 contre 2 000 tonnes en 2006 et 1 500 tonnes

en 2005) avec un excédent en valeur de 13,5 millions d'euros

contre 10,4 en 2006. Les échanges de viande de lapin de 2007

se caractérisent par une baisse des volumes échangés

plus sensible à l'importation ( 2 621 tonnes : -13.%) qu'à

l'exportation (4 832 tonnes : -3.2%).

|

Bilan

financier des échanges français de lapins vivants

et de viande de lapin en milliers d'euros

Source

: ITAVI d'après DOUANES et UBI France

|

| |

2005

|

2006

|

2007

|

2007/2006

|

| Lapins

vivants

|

|

Import

|

3

873

|

3

346

|

3

220

|

-

3,8%

|

|

Export

|

2

663

|

3

220

|

2

937

|

-

4,1%

|

|

Solde

|

-1

210

|

-283

|

-283

|

.

|

| Viande

de lapin

|

|

Import

|

13

437

|

11

318

|

8

904

|

-

21,3%

|

|

Export

|

23

775

|

21

672

|

22

446

|

+

3,6%

|

|

Solde

|

10

338

|

10

354

|

13

542

|

.

|

|

Solde

global

|

9

128

|

10

071

|

13

259

|

.

|

|

| |

|

Les importations

de carcasses fraîches sont en repli de 28 % en volume, avec

une forte baisse de nos approvisionnements espagnols (- 27 %).

Les achats de carcasses congelées progressent de 8 % (hausse

des arrivages chinois mais repli en provenance d'Argentine et

de Hongrie). Les arrivages en provenance de Chine portent sur

780 tonnes, ce qui reste encore très inférieur aux

volumes antérieurs à la décision européenne

d'interdiction d'importation des produits animaux chinois en 2002

(décision abrogée en juillet 2005).

Les expéditions

de carcasses fraîches progressent de 13 %, tirées

par la demande belge, espagnole, italienne et suisse alors que

le marché allemand enregistre un repli de 13 %. Les expéditions

de carcasses congelées sont en baisse de 41 % en raison

de la fermeture du marché britannique et des replis enregistrés

vers les Pays-Bas et l'Allemagne, que ne compense pas la forte

hausse vers l'Italie.

|

|

|

| |

|

Globalement

en 2007, nos échanges sont excédentaires avec nos partenaires

européens. Cependant ils restent déficitaires avec l'Espagne

(- 390 tonnes contre - 1 020 tonnes en 2006) même si ce déficit

se réduit sensiblement depuis 2002. Les achats en provenance

des pays tiers se sont redressés en raison de la reprise des

arrivages de produits chinois. |

| |

|

Les 8 premiers

mois de 2008

Suite à

un changement dans la nomenclature douanière à partir

du 1er janvier 2008, la distinction entre viande de lapin fraîche

et viande de lapin congelée n'est plus possible. Les résultats

portent donc sur l'ensemble des volumes.

Au cours des

8 premiers mois de 2008, les exportations progressent sensiblement

en volume (3 762 tonnes, + 43 %/2007) mais avec une forte baisse

du prix moyen du lapin exporté (3,80 €/kg contre 4,80

€ /au premier semestre 2007). De ce fait, l'accroissement des

exportations au cours des 8 premiers mois n'est que de +14%. L'Union

européenne absorbe près de 80 % du total des expéditions.

La Belgique conforte sa place de premier débouché

suivie de l'Allemagne (-1%). L'Espagne continue de d'accroître

ses achats (+9%), tandis que les expéditions vers l'Italie

sont multipliées par 4. Les ventes vers la Suisse sont en

net retrait (-28%). A noter un courant stable vers la Russie mais

à très bas prix (2,11 €/kg).

Dans le même

temps les importations sont en fort recul (846 tonnes contre 1859

en 2007 : - 55 % ) quelque soit leur provenance.

En valeur, le repli est de 52%.

|

| Retour

en haut de page

|

|

2.1.5

L'offre

L'année

2007 s'est donc caractérisée par une offre en hausse

de plus de 1 400 tonnes. Les principales explications sont :

- L'augmentation

du nombre de femelles (plus de 8 000 femelles soit une production

de 600 tonnes de lapins abattus en plus ),

- L'amélioration

des résultats techniques avec une meilleure maîtrise

de la situation sanitaire, des conditions climatiques estivales

plus favorables qui ont entraîné une hausse de la

productivité et une légère progression des

poids moyens à l'abattage.

En 2008, avec

l'accord de maîtrise de la production décidée

par la filière, on constate un retournement de tendance avec

un fort recul du nombre de femelles et une baisse sensibles des

abattages.

|

| |

|

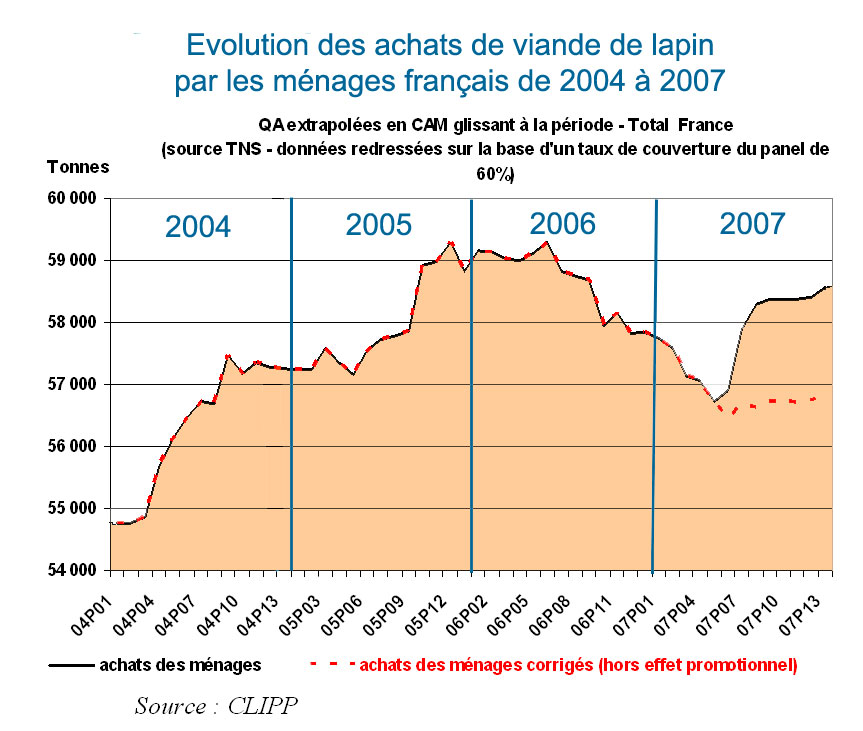

2.2

Les achats des ménages |

Evolution des

achats des ménages de 2004 à 2007 |

|

Fin

2005 et début 2006 la crise aviaire a perturbé le marché,

suscitant un transfert des achats de la volaille à certaines

viandes, principalement le porc et le veau. Sur la quasi-totalité

du 1er semestre, le lapin a donc probablement bénéficié

également du désintérêt pour les produits

avicoles et de la recomposition de l'offre en magasins. Cela s'est

traduit par un bon niveau des achats qui pouvait s'interpréter

aussi comme la continuité du redressement opéré

depuis 2004. Mais à partir du deuxième semestre 2006,

la tendance s'est inversée. La demande s'est ralentie, probablement

sous l'effet d'un retour de la volaille dans les rayons, d'un climat

anormalement clément et d'une consommation de viandes qui globalement

décroît.

En 2007, les

achats des ménages ont été en baisse par rapport

à 2006 sur presque toutes les périodes de l'année

sauf en juillet-août, période durant laquelle les entreprises

ont mené une campagne promotionnelle " un lapin gratuit

pour un lapin acheté ", une opération destinée

à dégager de gros volumes de lapin frais et éviter

d'alourdir encore plus les stocks en congelé. Craignant les

contre effets de l'opération estivale sous la forme de stocks

dans les congélateurs familiaux, l'interprofession a ensuite

mené une campagne publi-promotionnelle de septembre à

novembre pour maintenir le niveau des achats à la rentrée.

Sur l'ensemble

de l'année 2007 compte tenu des opérations de promotions,

les achats des ménages sont en progression de 1,3% en volume

tirés par les achats d'entiers (+ 3,7 %) alors que les découpes

sont en repli de 5,4 %. Plus de 44% des ménages ont acheté

du lapin en 2007, soit 260 000 foyers de moins qu'en 2006 alors

qu'en 1998, encore la moitié des ménages français

en achetait. Par ailleurs, seulement 20% des moins de 35 ans achètent

du lapin en 2007 alors qu'ils étaient 30% en 1998 et les

familles représentaient 35% des achats de lapin en 98, pour

25% aujourd'hui.

En 2008, dans

un contexte de baisse généralisée des achats

de viandes par les ménages, les achats de viande de lapin

seraient en forte baisse selon le panel TNS. Pour la période

allant du 31/12/2007 au 05/10/2008, la baisse serait de 10,6 % pour

l'ensemble lapin (- 12.3% en entier et - 8,8 % en découpes)

alors que l'ensemble des viandes fraîches n'a baissé

que de 4,1% (- 3.9% pour les viandes de volailles).

|

| 3

- Un marché perturbé |

|

|

3.1

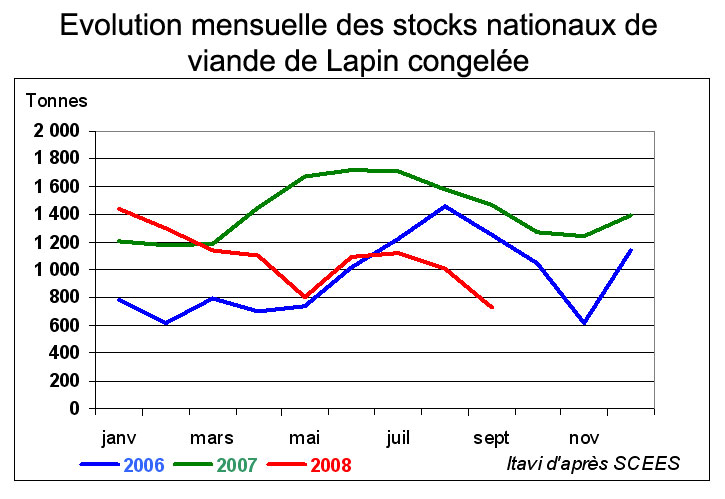

Stocks anormalement élevés

Le niveau

des stocks a été anormalement élevé

tout au long de l'année 2007 avec un niveau moyen de

+ 50% par rapport à l'année 2006 en dépit

de ventes importantes de congelées effectuées

pour dégager les congélateurs.

De janvier

à septembre 2008, les stocks sont en repli de 26 %

par rapport à la même période 2007, mais

restent supérieurs de 13 % par rapport à 2006.

|

|

|

| |

|

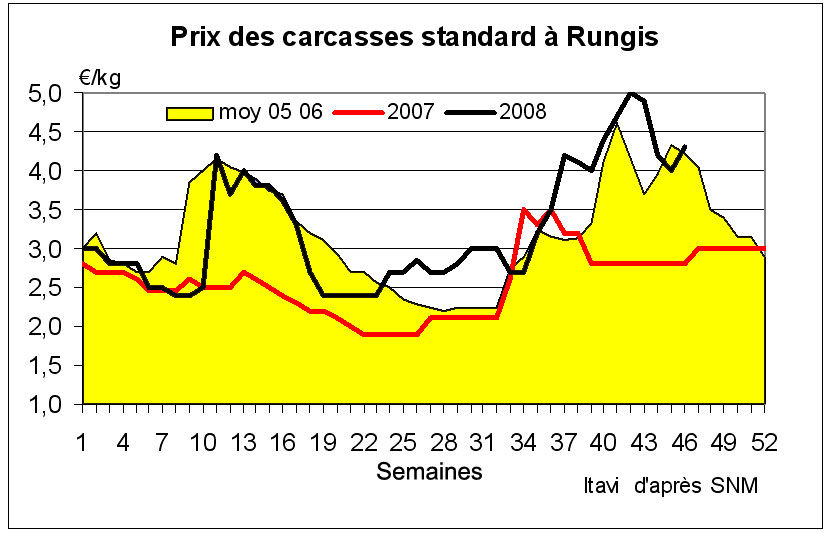

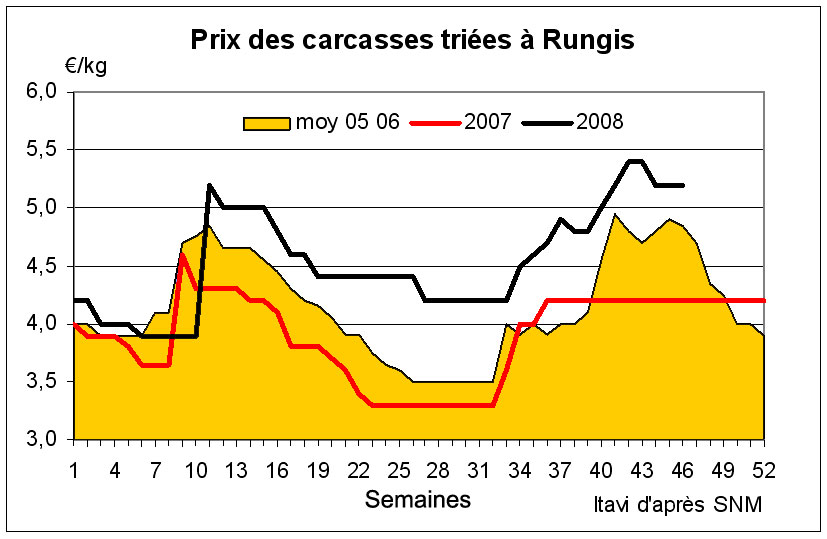

3.2

Des prix bas à Rungis en 2007 mais en reprise en 2008

Les

difficultés du marché se sont traduites par un niveau

de prix très bas sur les carcasses échangées

à Rungis (volume 2/3 de standard pour 1/3 de triées).

Le prix moyen des carcasses standard s'est établi en moyenne

à 2,57 €/kg en 2007 en recul de 22 % / 2006, et celui

des carcasses triées à 3,90 €/kg en recul de 10

% / 2006.

A Rungis, la

moyenne des 9 premiers mois 2008 des prix des carcasses est en hausse

par rapport à 2007. Le prix moyen 2008 pour les carcasses

standard s'établit, en fin semaine 42 (mi-octobre), à

3,14 €/kg, soit + 26.0 % / même période 2007

et - 4.5 % / même période 2006 et celui pour les

carcasses triées s'établit à 4,47 €/kg,

soit + 16.6 % / même période 2007 et + 3.6

% / même période 2006. En fin de semaine 46

(mi-novembre 2008) le lapins standard valait 3,24 € le kg contre

2,52€ et 3,33 € / kg les mêmes semaines de 2007

et 2006 respectivement. Pour le lapin trié, en fin de semaine

46 le cours à Rungis était à 4,54 € le

kg de carcasse contre 3,86 € et 4,35 € pour 2007 et 2006.

|

|

Des prix bien soutenus à

Rungis pour le lapin trié depuis le printemps 2008

|

|

|

| Retour

en haut de page

|

|

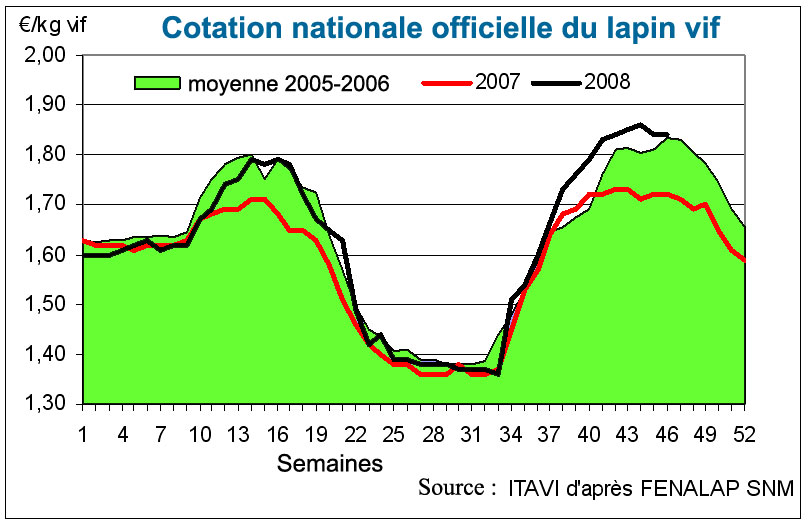

3.3

Recul de la cotation nationale du lapin vif 2007 mais en reprise

en 2008

|

| |

|

| Dans ce

contexte de marché excédentaire, le prix de reprise

du lapin vif est en recul en 2007 de 3,0 % par rapport à

2006, s'établissant à 1,588 €/kg contre 1,637

€/kg en 2006.

En 2008,

la cotation nationale s'est redressée à partir

de mars par rapport à 2007 mais elle est restée

inférieure au niveau de 2006 jusqu'à la fin

de l'été. Le prix moyen à fin de la semaine

46 s'établit à 1,621 € / kg,

soit + 2,6% / même période de 2007, mais

- 0,4 % / même période de 2006.

|

|

|

| |

|

3.4

Hausse récente des prix à la consommation

Selon

le panel TNS les prix des achats des ménages en 2007, tous

circuits confondus indiquent une légère baisse du

lapin entier à 6,84 €/kg soit -0,3 % par rapport à

2006 alors que les découpes de lapin progressaient de 2,9

% par rapport à 2006. Selon l'INSEE, le prix moyen à

la consommation aurait légèrement progressé

de 0,8 % par rapport à 2007. Selon l'enquête du Service

National des marchés (SNM) dans 150 magasins de Grande et

Moyenne Surface (GMS) le prix du lapin entier serait en hausse de

1,2 % par rapport à 2006, alors que le prix des promotions

aurait reculé de 0,4 %.

En 2008, dans

une situation inflationniste générale les prix de

lapin seraient en hausse. De janvier à début octobre

2008, ils progressent de 2,8 % pour le lapin entier et 3,9 % pour

les découpes (source TNS). Dans le même temps la hausse

du prix moyen des viandes de boucheries a été de 3,4%.

De janvier à septembre 2008, la hausse atteindrait +4.3 %

selon l'INSEE et +2,9 % selon le SNM (+ 3,0 % pour les promotions).

|

| Conclusion |

|

Le bilan de l'année

2007 se caractérise par une crise induite par l'envolée

des prix des matières premières et par le déséquilibre

de l'offre et de la demande. Les différents indicateurs de

production ont montré une hausse de l'offre de plus de 1

400 tonnes qui a du faire face à un marché perturbé.

Cet excédent s'est retrouvé en partie dans la hausse

des stocks (+ 250 tonnes à la fin 2007) et dans la hausse

des achats des ménages (+ 730 tonnes qui ont été

écoulées à très bas prix).

Confrontée à

cette crise, la filière a mis en place un accord de maîtrise

de la production qui est confirmée par les premières

statistiques pour 2008 (baisse des IA, des fabrications d'aliments,

des abattages et des stocks). Cependant, la filière continue

de faire face à des aliments chers même si une certaine

détente apparaît, à des prix de reprise qui

restent bas et aussi à un retour à la baisse des achats

des ménages.

|

| |

|

|

| |

|

|

|

|